【法規名稱】♪

【發布日期】104.10.07【發布機關】行政院環境保護署

本辦法依水污染防治法(以下簡稱本法)第六十六條之二第四項規定訂定之。

本辦法專用名詞,定義如下:

一、積極利益:因違反本法義務而獲有財產上收入增加利益之營業淨利、對價或報酬。

二、消極利益:因違反本法義務應支出而未支出或節省費用減少支出之所得利益,指規避、延遲或減少支出獲有之利益。

三、營業收入:受有利益人於所得利益計算期間依所得稅法申報之營業收入。

四、營業淨利:營業收入扣除營業成本、管理及事務費用之獲利。

五、利潤率:以受有利益人之營業淨利為分子,營業收入為分母計算所得數值為利潤率。但經主管機關認定提供資料完整者,得適用財政部稅務行業標準分類暨同業利潤標準之各業所得額標準;未能於期限內提供或經主管機關認定提供資料不完整者,得適用同業利潤標準所屬行業淨利率。該年度所得額標準或同業利潤標準尚未公告時,以前一年度為準。

六、違法水量:所得利益計算期間,因違反本法行為之廢(污)水量總和。

七、總水量:所得利益計算期間之廢(污)水量總和。

八、所得利益總和:依本辦法核算推估之積極利益及消極利益,及依所得利益期間按日加計利息之總和。

九、受有利益人:指因違反本法義務受有所得利益之行為人或他人。

排放廢(污)水中含有害健康物質、大量污染物等致污染水體、危害公眾健康、農漁業生產、飲用水水源或嚴重影響水體品質之虞等違反本法義務行為,且有所得利益者,主管機關得依本法第六十六條之二規定追繳。

主管機關發現下列行為,應注意該違反本法義務行為有所得利益者,予以追繳:

一、違反本法第七條第一項放流水標準,且有下列情形之一:

(一)排放廢(污)水中污染物濃度超過放流水標準值五倍以上。但不包括氫離子濃度指數、大腸桿菌群及水溫。

(二)排放廢(污)水中氫離子濃度指數小於二或大於十一。

二、違反本法第八條規定,未妥善處理、任意放置或棄置污泥。

三、違反本法第十四條第一項、第二十條第一項或第三十二條第一項規定,未取得水污染防治許可證(文件)者。

四、違反本法第十八條之一第一項、第二項或第四項有關廢(污)水繞流排放、於廢(污)水排放(入)前與無需處理即能符合標準之水混合稀釋及排放、廢(污)水(前)處理設施功能不足或未正常操作等規定。

五、違反本法第二十一條,未依規定設置廢(污)水處理專責單位或人員,或廢(污)水處理專責人員有虛偽設置情形者。

六、違反本法第二十三條第二項,未依規定執行水質(量)檢驗測定業務而出具不實或虛偽檢測報告。

七、違反本法規定經處分後,自報停工或停業改善,經查證非屬實者。

八、不遵行主管機關之停工、停業、歇業或停止污染行為之命令者。

積極利益分為下列二類:

一、違反本法義務行為期間所產生之營業淨利、對價或報酬,且與違反本法義務有關者。

二、他人與違反本法義務受處分對象有契約或其他法律關係,直接因違反本法義務行為而受有之財產收入、報酬或對價等經濟利益。

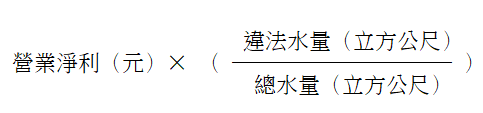

前條積極利益之產生與廢(污)水量有關者,得以下列方式之一計算,有不同方式之計算結果者,則以平均值認定之:

一、以符合中央主管機關或目的事業主管機關規定之許可、申報、監(檢)測、查證資料核算,公式如下:■

二、經主管機關認定提供資料不完整或有其他不足以供主管機關核算之情形者,得以下列公式推估:■

三、收受處理廢(污)水並收取費用者,核算如下:■

第四條積極利益之產生與廢(污)水量無關者,依下列方式推估:

一、檢驗測定機構因違法行為所生之營業淨利。

二、未依規定或虛偽設置之廢(污)水處理專責單位或人員,其所獲之對價或報酬。

三、以他人與違反本法義務受處罰者間之契約內容或其他佐證資料,推估所獲經濟利益。

消極利益分為下列三類:

一、資本投資支出成本,指所有為符合本法義務所應投資資本設備之支出,如廢(污)水或污泥處理設施、自動監測設施、檢驗設備等之設計、安裝及購買等費用。

二、一次性支出成本,指一次且非折舊性之支出,如土地購買、員工之初始訓練、緊急應變措施、或依本法應辦理之許可證(文件)申請等費用。

三、經常性支出成本,指符合本法義務所需相關設備(施)操作維護及管理費用之支出,如維持廢(污)水處理設施正常操作、監(檢)測及申報、污泥處理等工作之相關支出,如電費、燃料費、藥品費、材料費、污泥清除處理費、污水下水道使用費、設備更新或改善費、設置廢(污)水處理專責單位或人員費、人事費、差旅費、檢測申報費、水質(量)自動監測(視)及連線傳輸設施操作維護費,或其他經主管機關認定之相關經常性支出成本費用。

前條第一款資本投資支出成本之計算,得以設施總成本按財政部依所得稅法所定之固定資產耐用年數折舊或設施設計使用年限攤提。

前條第二款一次性支出成本之計算,以相關支出總成本計算。

違反本法義務人已改善、補正其應支出者,前二項消極利益之計算,僅計算其因遲延支出所獲利息之所得利益。

前條第三款經常性支出成本,與廢(污)水量或污泥量有關者,得以違法水量或污泥短少量計算,如有一個以上計算結果,以平均值認定之:

一、依違法水量計算:

違法水量(立方公尺)× 單位廢水處理成本(元/立方公尺)+其他年支出費用(元)

(一)單位廢水處理成本係指處理每單位廢水所應支出之電力、燃料、藥品及材料使用、污泥清除處理、污水下水道使用等之費用成本。

(二)其他年支出費用係指每年應支出之設備更新或改善、人事、檢測申報、水質(量)自動監測(視)及連線傳輸設施操作維護等之費用成本。

二、依污泥短少量計算:

污泥短少量(公斤)× 單位污泥之廢水處理成本(元/公斤)+其他年支出費用(元)

(一)污泥短少量=理論污泥產生量(公斤)-實際污泥產生量(公斤)

(二)理論污泥產生量=廢(污)水量(立方公尺)× 處理每單位廢水所產生初始污泥、生物污泥及化學污泥之理論乾污泥量(公斤/立方公尺)÷ (1- 污泥含水率)

(三)單位污泥之廢水處理成本係指產生每單位污泥所應支出之電力、燃料、藥品及材料使用、污泥清除處理、污水下水道使用等之費用成本。

前條第三款經常性支出成本,與廢(污)水量或污泥量無關者,依其違法行為相關事證,推估所需支出之人事費、電費、差旅費、監(檢)測、記錄、申報、藥品及材料使用費等符合本法義務所應支出之費用。

本辦法計算積極利益或消極利益所引用數據及資料來源如下:

一、符合中央主管機關或目的事業主管機關規定之許可、申報、監(檢)測、查證資料。

二、主管機關查證結果或有積極利益者所提供並經主管機關查證之進貨、生產、銷貨、存貨憑證、帳冊、報表、報酬及其他產銷營運或輸出入之相關資料。

三、有消極利益者所提供並經主管機關查證之相關資料,如委外監(檢)測或清除處理合約、藥品費、人事費、污水下水道使用等實際操作成本單據等。

四、財政部稅務行業標準分類暨同業利潤標準。

五、中央主管機關或目的事業主管機關公告之同業相關標準。

六、行業污染防治、清潔生產實務手冊等相關政府出版品。

七、其他經主管機關認可之替代計算數據、資料。

所得利益計算期間之起算日,以認定其違反本法規定之日起為起算日。停止日依下列規定辦理:

一、經主管機關命採取必要防治措施、限期補正或改善者,自命其採取必要防治措施、補正或改善之日起為停止日。

二、經處分機關、目的事業主管機關命停工(業)、歇業或停止污染行為者,自命其停工(業)、歇業或停止污染行為之日為停止日。

三、自報停工(業),經主管機關查證屬實者,自其自報停工(業)之日為停止日。

經主管機關查驗認定未依規定採取必要防治措施、完成補正、改善、停工(業)、歇業或停止污染行為者,應就前項停止日至主管機關查驗認定實際已採取必要防治措施、完成補正、改善、停工(業)、歇業或停止污染行為之日期間另行計算所得利益總和。

所得利益追繳期限適用行政程序法第一百三十一條第一項之規定。

主管機關依第四條至前條核算、推估之所得利益,應分別計算積極利益及消極利益後予以加總,有重複計算之費用成本等項目時,僅就其所得利益較大者,予以計算。

前項結果應依所得利益期間按日加計利息後進行追繳,所得利益總和計算公式如下:

所得利益總和=Σ【年度所得利益 i+利息 i】

一、年度所得利益 i=積極利益 i+消極利益 i

二、利息 i=年度所得利益 I × 利率 I × 所得利益計算期間之年數

(一)i :獲有利益年度。

(二)利率:依所得利益產生各年度一月一日郵政儲金一年期定期儲金固定利率為據。

前項利息之計算期間,自認定其違反本法規定之日起,至所得利益計算期間之停止日止,所得利益計算期間之年數計算,取至小數點第一位後無條件捨去。

所得利益總和之計算取至新臺幣元,小數點後無條件捨去。

受有利益人應依主管機關規定期限,檢具所得利益之相關資料供主管機關據以核算、推估違反本法義務之所得利益。

主管機關為前項之查證,必要時,得請稅捐稽徵機關、金融監督管理委員會、電力供應機構、自來水供水機構或其他相關主管機關(構)、事業單位、團體等協助。

主管機關得委託專業機構執行所得利益之核算或推估,必要時,得邀請專家學者協助。

主管機關對所得利益之核算與推估,為有效達成行政目的,並解決爭執,有下列情形之一,得於無礙公益維護前提下,與受有利益人進行協談:

一、主管機關對於所得利益之核算與推估,所依據之查證資料,經職權調查相對可得確定者。

二、受有利益人與主管機關對所得利益認定上有爭議者。

三、受有利益人受有罰金、罰鍰或行政處分等營業外損失,減少實際利益者。

四、受有利益人對違反本法義務所造成之環境污染或破壞進行善後處理或環境復育,以維護水資源清潔及環境永續利用。

受有利益人依前項規定與主管機關進行協談者,應檢具營利事業所得結算申報書、會計師簽證之查核報告書或當年度新設立公司自編之財務報表、營業外損失文件單據、環境污染善後處理(復育)計畫或其他佐證資料。

主管機關與受有利益人進行協談時,應檢視受有利益人所附佐證資料之真實性與正確性,並考量確認所得利益所需成本,評估協談要件及內容,必要時,得召開會議,邀集專家學者共同參與。

協談結果,應作成紀錄。主管機關得審酌參考協談結果,作成行政處分進行追繳。

因違反本法義務行為而有所得利益,其所得利益產生於中華民國一百零四年二月六日本法修正施行前者,主管機關依行政罰法第十八條第一項、第二項或第二十條規定加重裁處或追繳。

本辦法自發布日施行。

回頁首〉〉

。本檔提供學習與參考為原則。歡迎建議回饋&錯誤通報。

違反水污染防治法義務所得利益核算及推估辦法

【發布日期】104.10.07【發布機關】行政院環境保護署

【法規內容】

第1條

本辦法依水污染防治法(以下簡稱本法)第六十六條之二第四項規定訂定之。

第2條

本辦法專用名詞,定義如下:

一、積極利益:因違反本法義務而獲有財產上收入增加利益之營業淨利、對價或報酬。

二、消極利益:因違反本法義務應支出而未支出或節省費用減少支出之所得利益,指規避、延遲或減少支出獲有之利益。

三、營業收入:受有利益人於所得利益計算期間依所得稅法申報之營業收入。

四、營業淨利:營業收入扣除營業成本、管理及事務費用之獲利。

五、利潤率:以受有利益人之營業淨利為分子,營業收入為分母計算所得數值為利潤率。但經主管機關認定提供資料完整者,得適用財政部稅務行業標準分類暨同業利潤標準之各業所得額標準;未能於期限內提供或經主管機關認定提供資料不完整者,得適用同業利潤標準所屬行業淨利率。該年度所得額標準或同業利潤標準尚未公告時,以前一年度為準。

六、違法水量:所得利益計算期間,因違反本法行為之廢(污)水量總和。

七、總水量:所得利益計算期間之廢(污)水量總和。

八、所得利益總和:依本辦法核算推估之積極利益及消極利益,及依所得利益期間按日加計利息之總和。

九、受有利益人:指因違反本法義務受有所得利益之行為人或他人。

第3條

排放廢(污)水中含有害健康物質、大量污染物等致污染水體、危害公眾健康、農漁業生產、飲用水水源或嚴重影響水體品質之虞等違反本法義務行為,且有所得利益者,主管機關得依本法第六十六條之二規定追繳。

主管機關發現下列行為,應注意該違反本法義務行為有所得利益者,予以追繳:

一、違反本法第七條第一項放流水標準,且有下列情形之一:

(一)排放廢(污)水中污染物濃度超過放流水標準值五倍以上。但不包括氫離子濃度指數、大腸桿菌群及水溫。

(二)排放廢(污)水中氫離子濃度指數小於二或大於十一。

二、違反本法第八條規定,未妥善處理、任意放置或棄置污泥。

三、違反本法第十四條第一項、第二十條第一項或第三十二條第一項規定,未取得水污染防治許可證(文件)者。

四、違反本法第十八條之一第一項、第二項或第四項有關廢(污)水繞流排放、於廢(污)水排放(入)前與無需處理即能符合標準之水混合稀釋及排放、廢(污)水(前)處理設施功能不足或未正常操作等規定。

五、違反本法第二十一條,未依規定設置廢(污)水處理專責單位或人員,或廢(污)水處理專責人員有虛偽設置情形者。

六、違反本法第二十三條第二項,未依規定執行水質(量)檢驗測定業務而出具不實或虛偽檢測報告。

七、違反本法規定經處分後,自報停工或停業改善,經查證非屬實者。

八、不遵行主管機關之停工、停業、歇業或停止污染行為之命令者。

第4條

積極利益分為下列二類:

一、違反本法義務行為期間所產生之營業淨利、對價或報酬,且與違反本法義務有關者。

二、他人與違反本法義務受處分對象有契約或其他法律關係,直接因違反本法義務行為而受有之財產收入、報酬或對價等經濟利益。

第5條

前條積極利益之產生與廢(污)水量有關者,得以下列方式之一計算,有不同方式之計算結果者,則以平均值認定之:

一、以符合中央主管機關或目的事業主管機關規定之許可、申報、監(檢)測、查證資料核算,公式如下:

二、經主管機關認定提供資料不完整或有其他不足以供主管機關核算之情形者,得以下列公式推估:

三、收受處理廢(污)水並收取費用者,核算如下:

第6條

第四條積極利益之產生與廢(污)水量無關者,依下列方式推估:

一、檢驗測定機構因違法行為所生之營業淨利。

二、未依規定或虛偽設置之廢(污)水處理專責單位或人員,其所獲之對價或報酬。

三、以他人與違反本法義務受處罰者間之契約內容或其他佐證資料,推估所獲經濟利益。

第7條

消極利益分為下列三類:

一、資本投資支出成本,指所有為符合本法義務所應投資資本設備之支出,如廢(污)水或污泥處理設施、自動監測設施、檢驗設備等之設計、安裝及購買等費用。

二、一次性支出成本,指一次且非折舊性之支出,如土地購買、員工之初始訓練、緊急應變措施、或依本法應辦理之許可證(文件)申請等費用。

三、經常性支出成本,指符合本法義務所需相關設備(施)操作維護及管理費用之支出,如維持廢(污)水處理設施正常操作、監(檢)測及申報、污泥處理等工作之相關支出,如電費、燃料費、藥品費、材料費、污泥清除處理費、污水下水道使用費、設備更新或改善費、設置廢(污)水處理專責單位或人員費、人事費、差旅費、檢測申報費、水質(量)自動監測(視)及連線傳輸設施操作維護費,或其他經主管機關認定之相關經常性支出成本費用。

第8條

前條第一款資本投資支出成本之計算,得以設施總成本按財政部依所得稅法所定之固定資產耐用年數折舊或設施設計使用年限攤提。

前條第二款一次性支出成本之計算,以相關支出總成本計算。

違反本法義務人已改善、補正其應支出者,前二項消極利益之計算,僅計算其因遲延支出所獲利息之所得利益。

前條第三款經常性支出成本,與廢(污)水量或污泥量有關者,得以違法水量或污泥短少量計算,如有一個以上計算結果,以平均值認定之:

一、依違法水量計算:

違法水量(立方公尺)× 單位廢水處理成本(元/立方公尺)+其他年支出費用(元)

(一)單位廢水處理成本係指處理每單位廢水所應支出之電力、燃料、藥品及材料使用、污泥清除處理、污水下水道使用等之費用成本。

(二)其他年支出費用係指每年應支出之設備更新或改善、人事、檢測申報、水質(量)自動監測(視)及連線傳輸設施操作維護等之費用成本。

二、依污泥短少量計算:

污泥短少量(公斤)× 單位污泥之廢水處理成本(元/公斤)+其他年支出費用(元)

(一)污泥短少量=理論污泥產生量(公斤)-實際污泥產生量(公斤)

(二)理論污泥產生量=廢(污)水量(立方公尺)× 處理每單位廢水所產生初始污泥、生物污泥及化學污泥之理論乾污泥量(公斤/立方公尺)÷ (1- 污泥含水率)

(三)單位污泥之廢水處理成本係指產生每單位污泥所應支出之電力、燃料、藥品及材料使用、污泥清除處理、污水下水道使用等之費用成本。

前條第三款經常性支出成本,與廢(污)水量或污泥量無關者,依其違法行為相關事證,推估所需支出之人事費、電費、差旅費、監(檢)測、記錄、申報、藥品及材料使用費等符合本法義務所應支出之費用。

第9條

本辦法計算積極利益或消極利益所引用數據及資料來源如下:

一、符合中央主管機關或目的事業主管機關規定之許可、申報、監(檢)測、查證資料。

二、主管機關查證結果或有積極利益者所提供並經主管機關查證之進貨、生產、銷貨、存貨憑證、帳冊、報表、報酬及其他產銷營運或輸出入之相關資料。

三、有消極利益者所提供並經主管機關查證之相關資料,如委外監(檢)測或清除處理合約、藥品費、人事費、污水下水道使用等實際操作成本單據等。

四、財政部稅務行業標準分類暨同業利潤標準。

五、中央主管機關或目的事業主管機關公告之同業相關標準。

六、行業污染防治、清潔生產實務手冊等相關政府出版品。

七、其他經主管機關認可之替代計算數據、資料。

第10條

所得利益計算期間之起算日,以認定其違反本法規定之日起為起算日。停止日依下列規定辦理:

一、經主管機關命採取必要防治措施、限期補正或改善者,自命其採取必要防治措施、補正或改善之日起為停止日。

二、經處分機關、目的事業主管機關命停工(業)、歇業或停止污染行為者,自命其停工(業)、歇業或停止污染行為之日為停止日。

三、自報停工(業),經主管機關查證屬實者,自其自報停工(業)之日為停止日。

經主管機關查驗認定未依規定採取必要防治措施、完成補正、改善、停工(業)、歇業或停止污染行為者,應就前項停止日至主管機關查驗認定實際已採取必要防治措施、完成補正、改善、停工(業)、歇業或停止污染行為之日期間另行計算所得利益總和。

所得利益追繳期限適用行政程序法第一百三十一條第一項之規定。

第11條

主管機關依第四條至前條核算、推估之所得利益,應分別計算積極利益及消極利益後予以加總,有重複計算之費用成本等項目時,僅就其所得利益較大者,予以計算。

前項結果應依所得利益期間按日加計利息後進行追繳,所得利益總和計算公式如下:

所得利益總和=Σ【年度所得利益 i+利息 i】

一、年度所得利益 i=積極利益 i+消極利益 i

二、利息 i=年度所得利益 I × 利率 I × 所得利益計算期間之年數

(一)i :獲有利益年度。

(二)利率:依所得利益產生各年度一月一日郵政儲金一年期定期儲金固定利率為據。

前項利息之計算期間,自認定其違反本法規定之日起,至所得利益計算期間之停止日止,所得利益計算期間之年數計算,取至小數點第一位後無條件捨去。

所得利益總和之計算取至新臺幣元,小數點後無條件捨去。

第12條

受有利益人應依主管機關規定期限,檢具所得利益之相關資料供主管機關據以核算、推估違反本法義務之所得利益。

主管機關為前項之查證,必要時,得請稅捐稽徵機關、金融監督管理委員會、電力供應機構、自來水供水機構或其他相關主管機關(構)、事業單位、團體等協助。

第13條

主管機關得委託專業機構執行所得利益之核算或推估,必要時,得邀請專家學者協助。

第14條

主管機關對所得利益之核算與推估,為有效達成行政目的,並解決爭執,有下列情形之一,得於無礙公益維護前提下,與受有利益人進行協談:

一、主管機關對於所得利益之核算與推估,所依據之查證資料,經職權調查相對可得確定者。

二、受有利益人與主管機關對所得利益認定上有爭議者。

三、受有利益人受有罰金、罰鍰或行政處分等營業外損失,減少實際利益者。

四、受有利益人對違反本法義務所造成之環境污染或破壞進行善後處理或環境復育,以維護水資源清潔及環境永續利用。

受有利益人依前項規定與主管機關進行協談者,應檢具營利事業所得結算申報書、會計師簽證之查核報告書或當年度新設立公司自編之財務報表、營業外損失文件單據、環境污染善後處理(復育)計畫或其他佐證資料。

第15條

主管機關與受有利益人進行協談時,應檢視受有利益人所附佐證資料之真實性與正確性,並考量確認所得利益所需成本,評估協談要件及內容,必要時,得召開會議,邀集專家學者共同參與。

協談結果,應作成紀錄。主管機關得審酌參考協談結果,作成行政處分進行追繳。

第16條

因違反本法義務行為而有所得利益,其所得利益產生於中華民國一百零四年二月六日本法修正施行前者,主管機關依行政罰法第十八條第一項、第二項或第二十條規定加重裁處或追繳。

第17條

本辦法自發布日施行。

回頁首〉〉

。本檔提供學習與參考為原則。歡迎建議回饋&錯誤通報。